〒674-0071 兵庫県明石市魚住町金ケ崎1608-123

営業時間 | 9:00~18:00 |

|---|

定休日 | 土日祝祭日 |

|---|

E-mail:hayashi〇hayashi-zeimukaikei.jp

【スパムメール防止のため、@を〇にしています。

メール送信の際には、〇→@にてお願いします】

株式の譲渡と社会保険料(特定口座で源泉徴収「有」を選択している場合

株式の譲渡所得や配当所得は、「源泉徴収あり」を選択した特定口座では、既に所得税や市県民税が徴収されているため、申告する必要はありませんが、申告することもできます。その場合は、所得控除や配当控除の適用等により税負担が少なくてすむ場合があります。

前年に株式の譲渡損失があったため繰越控除の適用を受ける場合も「源泉徴収あり」を選択した特定口座において取引したものについては、同様に申告するかしないかを選択できます。申告した場合はすでに徴収された税額が還付される場合があります。

ただし、申告された場合、所得税や住民税の所得控除や健康保険・後期高齢者医療保険・介護保険など社会保険料の制度・医療費の窓口負担などについて影響がある場合もございますので、ご注意ください。

※社会保険料や医療費の窓口負担に関しては、市区町村ごと自治体によって取り扱いが異なる場合も考えられるため、必ず各自治体でのご確認をお願いいたします。

国民健康保険料(税)・後期高齢者医療保険の保険料:保険料・課税額の基本的な考え方

社会保険料や医療費の窓口負担に関しては、市区町村ごと自治体によって取り扱いが異なる場合も考えられるため、必ず各自治体でのご確認をお願いいたします。全国多くの同じ取り扱いで、ホームページ上で、非常にわかりやすく記載されております※刈谷市の例を記載致します。

※是非刈谷市の記載例を参考にしてから、ご自身の自治体の社会保険料をお調べください

所得割額の「課税所得額」とは「総所得金額等-基礎控除額(注)」のこと。世帯の被保険者のなかで所得のある方の課税所得額を合計して税率を乗じます。

(注1)基礎控除額は、前年の合計所得金額に応じて減少します。合計所得金額が2,400万円以下の場合は基礎控除額43万円。2,400万円を超え2,450万円以下の場合は29万円。2,450万円を超え2,500万円以下の場合は15万円。2,500万円を超える場合は0円です。

(注2)国民健康保険税の所得割額の算定に用いる所得の額は、市県民税の課税所得金額と異なり、以下の各種「所得控除」は適用せず、基礎控除額43万円(最大)のみ総所得金額等から控除します。

「所得控除」として適用しないもの

社会保険料控除、小規模企業共済等掛金控除、生命保険料控除、地震保険料控除、寡婦・ひとり親控除、勤労学生・障害者控除、配偶者(特別)控除、扶養控除、雑損控除(繰越控除を含む)、医療費控除、寄付金控除

(注3)上場株式等の譲渡所得や配当所得等の取り扱い

源泉徴収を選択した特定口座内の上場株式等の譲渡所得や、市・県民税が源泉徴収されている上場株式等の配当所得等(以下、あわせて「株式等の譲渡所得等」という。)は、確定申告をする必要がないこととされています(申告不要制度)。

確定申告をしない場合(申告不要制度を選択)、これらの所得は国民健康保険税には影響しません。

しかし、繰越損失や損益通算の適用、所得税や市・県民税の還付を受けるため等の理由で、株式等の譲渡所得等を確定申告した場合(総合課税、分離課税を選択)、これらの所得は国民健康保険税のうち「所得割額」の課税対象となる所得に含まれます。

令和5年度までは、所得税と市・県民税で異なる課税方式を選択できましたが、税制改正により、令和6年度(令和5年分の確定申告)以降、所得税と市・県民税で異なる課税方式は選択できなくなります。

このため、所得税で株式等の譲渡所得等を確定申告すると、これらの所得は市・県民税の総所得金額等に算入され、国民健康保険税額にも影響が出る場合がありますのでご注意ください。(70歳以上の方は医療費の自己負担割合の判定にも影響します。)

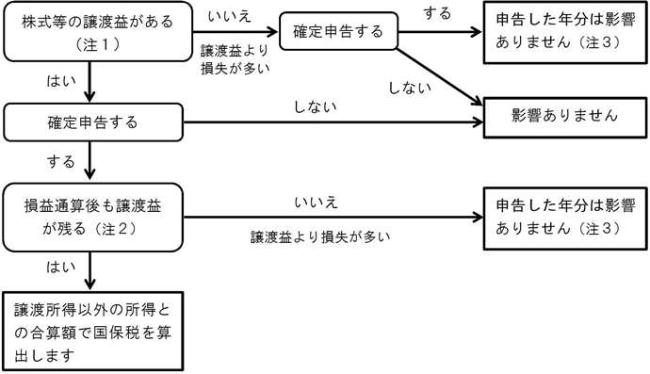

株式等の譲渡所得等の国民健康保険料(税)への影響

社会保険料や医療費の窓口負担に関しては、市区町村ごと自治体によって取り扱いが異なる場合も考えられるため、必ず各自治体でのご確認をお願いいたします。全国多くの同じ取り扱いで、ホームページ上でわかりやすく記載されております※刈谷市の例を記載致します。

源泉徴収を選択した特定口座内の上場株式等の譲渡所得や、市・県民税が源泉徴収されている上場株式等の配当所得等(以下、あわせて「株式等の譲渡所得等」という。)は、確定申告をする必要がないこととされています(申告不要制度)。

確定申告をしない場合(申告不要制度を選択)、これらの所得は国民健康保険税には影響しません。

しかし、繰越損失や損益通算の適用、所得税や市・県民税の還付を受けるため等の理由で、株式等の譲渡所得等を確定申告した場合(総合課税、分離課税を選択)、これらの所得は国民健康保険税のうち「所得割額」の課税対象となる所得に含まれます。

令和5年度までは、所得税と市・県民税で異なる課税方式を選択できましたが、税制改正により、令和6年度(令和5年分の確定申告)以降、所得税と市・県民税で異なる課税方式は選択できなくなります。

このため、所得税で株式等の譲渡所得等を確定申告すると、これらの所得は市・県民税の総所得金額等に算入され、国民健康保険税額にも影響が出る場合がありますのでご注意ください。(70歳以上の方は医療費の自己負担割合の判定にも影響します。)

- (注1)特定口座内で生じた所得に対して、税金を源泉徴収することを選択した場合は、確定申告が通常不要なため、国民健康保険税には影響しません。

ただし、他の口座で譲渡損益と相殺する場合や上場株式等に係る譲渡損失を繰越控除する特例の適用を受ける場合には確定申告をする必要があり、その確定申告をした所得は国民健康保険税の課税対象となります。 - (注2)株式等の譲渡所得等にかかる損益通算・繰越控除適用後に譲渡益が残る場合です。

- (注3)申告された年分の額には影響ありませんが、損失を繰り越すことにより、翌年分の申告で譲渡益が残ると翌々年度の額に影響する場合があります。

株式等の譲渡所得等にかかる確定申告の影響

| 確定申告の有無 | 国民健康保険税への影響 |

|---|---|

| 無(申告不要制度を選択) | 影響なし |

| 有(分離課税で申告) | 上場株式等の譲渡所得は、保険税の課税対象となる。 (損益通算・繰越控除適用後) |

| 確定申告の有無 | 国民健康保険税への影響 |

|---|---|

| 無(申告不要制度を選択) | 影響なし |

| 有(総合課税で申告) | 上場株式等の配当所得は、保険税の課税対象となる。 |

| 有(分離課税で申告) | 上場株式等の配当所得は、保険税の課税対象となる。 (損益通算・繰越控除適用後) |

具体例

| 確定申告の有無 | 国民健康保険税「所得割額」の課税対象の当否 |

|---|---|

| 無(申告不要制度を選択) | 課税対象となる所得に含まない。 |

| 有(分離課税で申告) | 株式等の譲渡所得等から繰越損失を控除した600万円が課税対象となる所得に含まれる。

|

確定申告不要とされている株式等の譲渡所得等を確定申告するかしないかについては、慎重に判断してください。

70歳以上75歳未満の人の医療費の自己負担割合への影響

70歳以上75歳未満の人は、所得などに応じて医療費の自己負担割合が3割の「現役並み所得者」と2割の「一般」「低所得者」に区分されます。

自己負担割合が3割の「現役並み所得者」の判定基準に当てはまる被保険者のうち、世帯の収入合計が一定の基準未満の場合は「一般」の区分となり自己負担割合が2割になります。(本市で収入等の情報が確認できないときは、申請が必要な場合があります。)

この収入額の判定には、確定申告した場合の株式等の譲渡等の収入を含みます。

上場株式等の譲渡損失を損益通算または繰越控除するため確定申告した場合、自己負担割合の判定に用いる収入額とは、株式の譲渡益ではなく、売却代金となります。

そのため、市・県民税の課税所得が一定額以上となる被保険者の方で、株式譲渡益がマイナスになったことにより損失等の申告をする場合、収入額としてはプラスの金額が生じることとなり、「一般(自己負担割合2割)」の要件には該当せず、「現役並み所得者(自己負担割合3割)」のままとなってしまう可能性があります。

介護保険料率の基本的な考え方(合計所得金額を用いる・国民健康保険・後期高齢者医療保険の保険料率の決定とは違う)

65歳以上の方(第1号被保険者)の場合保険料は、必要な介護保険サービスに係る費用の見込みに基づいて基準となる保険料が決められ、3年ごとに見直しが行われます。また、保険料は、前年中の所得などに基づいた段階別の保険料となっており、本人や世帯の所得によって段階的にに算定されます。所得が多いほど、保険料を多く支払う仕組みとなっております。

40歳から64歳までの方(第2号被保険者)の保険料につきましては、健康保険料と合わせて納めていただくことになります。

株式譲渡損失の繰越控除は、介護保険料の算定対象となる合計所得金額に影響を与えます。確定申告で繰越損失の適用を受けると、合計所得金額は繰越控除適用前の金額で算定され、介護保険料は高くなる自治体がほとんどで考慮する必要がございます。

確定申告で前年以前の株式の繰越損失の適用を受けると、その損失を差し引く前の譲渡所得が合計所得金額に加算されます。

介護保険料は「合計所得金額」を用いて保険料の段階が区分されています。

合計所得金額とは、各収入の合計額から必要経費に相当する金額を控除した金額の合計で、扶養控除や社会保険料控除を差し引く前の金額です。この「合計所得金額」は上場株式等に係る譲渡損失の繰越控除や先物取引の差金等決済に係る損失の繰越控除を適用する前の金額となります。

株式等譲渡所得および上場株式等の配当所得等については、特定口座において源泉徴収を選択している場合、確定申告が不要となります。こうして確定申告をせずに課税関係を終了させた場合、譲渡所得や配当所得等は保険料算定に含まれません。

しかし、所得税や住民税の減額・還付のために確定申告をされた場合、その所得額は保険料算定時に合算されるため保険料が増額する場合があります。結果、税金の減額・還付額よりも介護保険料の増額分が上回る可能性もありますので、確定申告の際には十分ご注意ください。

※下記加古川市のホームページより

住民税の納税通知書が送達される前に、確定申告で申告不要を選択するか確定申告とは別に住民税の申告をすることで、住民税の課税方式を選択できます。選択された課税方式によって、上場株式等の譲渡所得等・配当所得等の介護保険料の計算上の取扱いが下表のとおり異なります。

| 住民税の課税方式 | 所得の取り扱い |

|---|---|

| 申告不要制度を選択する | 合計所得金額に含まれず、介護保険料の算定対象にならない |

| 申告不要制度を選択しない | 合計所得金額に含まれるため、介護保険料の算定対象になる |

住民税の申告不要制度を選択しなかった結果、所得税や住民税の還付額や減額分よりも、介護保険料の増額分が上回る場合がありますのでご注意ください。

具体例:年金所得が100万円、株式譲渡所得が300万円で繰越損失200万円の人が、繰越損失を適用して確定申告した場合、合計所得金額は400万円(100万円 + 300万円)となり、介護保険料は高くなります。

介護保険料の算出に用いる合計所得金額は、収入金額から必要経費に相当する金額を控除した、前年中の事業所得や不動産所得、利子・配当所得、給与所得・年金等の雑所得、一時所得、譲渡所得の合計額を指し、扶養控除、医療費控除、基礎控除などの所得控除をする前の金額です。なお、長期譲渡所得および短期譲渡所得に係る特別控除額がある場合は、合計所得金額から控除します。

その他の合計所得金額は、上記合計所得金額から公的年金等に係る雑所得を控除した額を指します。

課税年金収入額は、老齢年金、通算老齢年金、退職年金、減額退職年金、通算退職年金などの課税年金収入額の合計を指します。障害年金、遺族年金などの非課税年金収入額は含めません。

世帯は、賦課期日(4月1日)又は資格取得日時点を基準とします。年度途中で世帯の状況が変わった場合においても、当該年度の保険料額に影響はありません。

保険料(月額)は基準額(月額)に保険料率を掛け、10円未満を切り捨てます。

※老齢年金(退職)・遺族・障がい年金の受給額によって、納めていただく方法が異なります。

老齢年金(退職)・遺族・障がい年金の受給額が年額18万円(月額1万5000円)以上の方:年金の定期払い(年6回)の際に保険料 が徴収されます。(特別徴収)

老齢年金(退職)・遺族・障がい年金の受給額が年額18万円(月額1万5000円)未満の方:市からお送りする納付書(または口座振替)により、納めていただきます。(普通徴収)※被保険者の方が、特別徴収か普通徴収かを選択することはできません。

合計所得金額とは

合計所得金額とは、次の①と②の合計額に、退職所得金額、山林所得金額を加算した金額です。

※ 申告分離課税の所得がある場合には、それらの所得金額(長(短)期譲渡所得については特別控除前の金額)の合計額を加算した金額です。

1 事業所得、不動産所得、給与所得、総合課税の利子所得・配当所得・短期譲渡所得及び雑所得の合計額(損益通算後の金額)

2 総合課税の長期譲渡所得と一時所得の合計額(損益通算後の金額)の2分の1の金額

上場株式等などの譲渡損失の繰越し、地震や災害などの雑損控除の繰越し規定の適用がある場合には、前年からの損失の繰越し前の金額が適用されることに注意が必要です、

お問合せ・ご相談はこちら

hayashi〇hayashi-zeimukaikei.jp

〇→@にて送信して下さい

担当:林(はやし)

受付時間:9:00~18:00

※予約受付時間以外でも事前にご連絡いただければ対応させていただきます。

勤務されてるサラリーマンの方でも気軽に応対致します。

定休日:土日祝祭日

お問い合わせフォームへの記載の際は、必ず住所・電話番号の記載をフォーム中にお願いします。

【業務対象外地域の方の対応は致しかねます】

【メールのみのご相談で終了される予定の方もご遠慮ください】

相続税対策に強い!医療税務に強い!株式・株価評価に強い!

明石市の若手税理士・行政書士の林茂明税理士事務所です。

医療機関の税務・会計顧問・相続税の申告経験豊富な兵庫県明石市の若手税理士、林茂明税理士(会計事務所)・行政書士事務所です。 法人の決算書・個人の確定申告書の作成から、節税や相続税対策、資産税対策・農業まで、みなさまをサポートいたします。お気軽にご相談ください(農業経営アドバイザー・政治資金登録監査人登録事務所です)。

| 対応エリア | 兵庫県明石市、神戸市(西区・中央区・北区をはじめすべての地域)、加古川市、三木市、西宮市、芦屋市、姫路市、播磨町、稲美町、小野市、高砂市、加東市、大阪市、大阪府一円 |

|---|

無料相談実施中 (仕事継続させていただく方のみ)

無料相談実施しております(ただし仕事継続させていただく方のみ)とさせていただきております。

単に相談のみの方・1回の相談で終了の方に関しては別途相談料いただいております。

ご確認の上ご連絡ください。なお法人・個人事業の方に関してのご相談は初回無料です。電話のみのご相談は受け付けておりません

お電話でのお問合せ

<受付時間>

9:00~18:00

※土日祝祭日は除く

サービスのご案内

消費税

- 消費税・インボイス関係

- 賃貸不動産を有している経営者

譲渡所得について

- 譲渡所得・取得費について

- 収用等の譲渡に関する取扱い

- 相続時精算課税の取扱い

- 償却資産税の取扱い

遺言書・遺産分割協議とは

株式評価・事業承継対策

事務所紹介

- クリニック(医科・歯科)

- 整骨院・鍼灸院

- 医療法人(総合病院)

- 経過措置型医療法人

- 基金拠出型法人

- 介護事業関連