〒674-0071 兵庫県明石市魚住町金ケ崎1608-123

営業時間 | 9:00~18:00 |

|---|

定休日 | 土日祝祭日 |

|---|

E-mail:hayashi〇hayashi-zeimukaikei.jp

【スパムメール防止のため、@を〇にしています。

メール送信の際には、〇→@にてお願いします】

上場株式等の配当所得等及び譲渡所得等に係る課税方式の統一

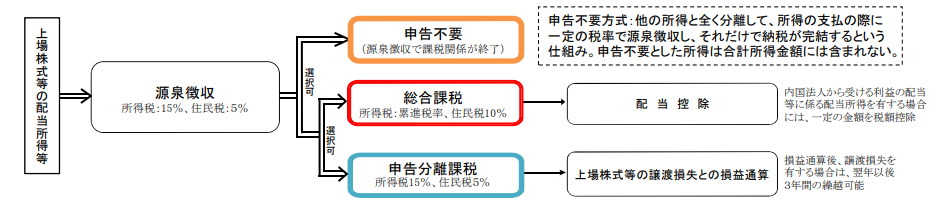

上場株式等に係る配当所得等については、①総合課税方式、②申告不要方式、③申告分離課税方式の3つの 課税方式があり、上場株式等に係る譲渡所得については、②申告不要方式、③申告分離課税方式の課税方法があり、納税義務者が所得税の確定申告及び個人住民税の申告を行うことにより、所得税と個人住民税 において異なる課税方式の選択が可能でありました。

しかし、上場株式等の配当所得等や譲渡所得については、所得税と住民税において異なる課税方式の選択が可能とされてきましたが、金融所得課税は所得税と住民税が一体として設計されてきたことなどを踏まえ、公平性の観点から、令和6年度住民税(令和5年分確定申告)より、課税方式を所得税と一致させる改正がなされました。(令和4年度税制改正)

この改正により、所得税で申告不要を選択した場合は、住民税でも申告不要となり、所得税で総合課税(分離課税)の申告を行った場合は、住民税においても総合課税(分離課税)で申告したこととなり、所得税と住民税とで異なる課税方式を選択することができなくなります。

このため、所得税で上場株式等の配当所得等や譲渡所得を確定申告すると、これらの所得は住民税でも合計所得金額に算入されます。その結果、扶養控除、配偶者控除の適用、非課税判定、、国民健康保険料や後期高齢者医療保険、介護保険料などの算定に影響が出たり、各種行政サービスなどに影響が出たりする場合がありますのでご注意ください。

この改正により、所得税で総合課税及び分離課税で申告を行った場合は、個人住民税においても総合課税及び分離課税で申告したこととなり、所得税で申告不要を選択した場合は、個人住民税でも申告不要となり、所得税と個人住民税は同じ課税方式になります。

注1)源泉徴収を選択していない特定口座(簡易申告口座)分の上場株式等に係る譲渡所得等及び一般株式等に係る譲渡所得等については、申告不要制度は適用されません。必ず申告が必要です。

注2)確定申告した場合は、申告書第二表「住民税に関する事項」欄に5%分の特定上場株式等の配当割額や株式等譲渡所得割額を記入することで個人住民税の所得割から税額控除がされます。

所得種類別・選択可能な課税方式

所得種類別・選択可能な課税方式~福井県高浜町のホームページ参照~

上場株式等の配当所得等:総合課税・申告分離課税・申告不要制度の3つの課税方式から所得税で用いた課税方式が、個人住民税における課税方式となります。

上場株式等の譲渡所得等:申告分離課税、申告不要制度の2つの課税方式から所得税で用いた課税方式が、個人住民税における課税方式となります。

特定公社債等の利子所得等:申告分離課税、申告不要制度の2つの課税方式から所得税で用いた課税方式が、個人住民税における課税方式となります。

| 所得の種類 | 選択できる課税方式 | ||

|---|---|---|---|

| 上場株式等の配当所得等 | 総合課税 | 申告分離課税 | 申告不要制度 |

| 上場株式等の譲渡所得等 | ― | 申告分離課税 | 申告不要制度 |

| 特定公社債等の利子所得等 | ― | 申告分離課税 | 申告不要制度 |

※所得税の確定申告において上記のいずれかを選択した場合は、その後、修正申告や更正の請求において、その選択を変更することはできませんので、個人住民税においてもその選択を変更することはできません。

所得税で配当所得等や譲渡所得等を申告しない場合

所得税で配当所得等や譲渡所得等を申告しない場合~栗東市ホームページより~

- 所得税で上場株式等の配当所得等や譲渡所得等を確定申告しないときは、これらの所得は個人住民税でも合計所得金額や総所得金額等に算入されません。

- 住民税の課税においては、あらかじめ特別徴収された税率(5%)で課税が終了することになり、配当割額・株式譲渡所得割額の控除の適用はありません。(住民税の課税においては、これまでの「住民税申告不要制度」と同じ扱いです。)

- 所得税では、申告しないことになりますので、配当控除は受けられません。上場株式等の譲渡損失と配当金等との損益通算や過年分の繰越控除もできません。所得税は、あらかじめ源泉徴収された税率(15.315%)で課税が終了します。

| 課税方式 | 税率(※) | 配当控除の 適用有無 | 譲渡損失と の損益通算 | 合計所得金額への算入 | |

| 申告不要制度 | 所得税:15% | 住民税: 5% | なし | なし | なし |

| 総合課税 | 所得税:累進税率 | 住民税:10% | あり | なし | あり |

| 申告分離課税 | 所得税:15% | 住民税: 5% | なし | あり | あり |

※所得税には基準所得税額の2.1%の復興特別所得税が加算されます。

《申告が必要な配当所得や譲渡所得等》

- 源泉徴収されない特定口座(簡易申告口座)および一般口座での取引に係る株式等譲渡所得等、大口株主等分の上場株式等の配当所得等、一般株式等の配当所得等は申告が必要で、申告不要とすることはできません。

- 一般株式等の少額配当は、所得税では申告不要を選択できますが、住民税ではすべての配当が課税の対象となるため、申告が必要です。

| 所得税の確定申告において課税方式(総合課税、分離課税、申告不要)を選択した場合、その後、修正申告や更正の請求においてその選択を変更することはできませんので、課税方式については慎重に判断してください。 |

【参考】令和5年度(令和4年分所得)までの取り扱い(現在廃止)~所得税と異なる課税方式による個人住民税の課税選択~

平成29年度税制改正で、特定上場株式等の配当所得や上場株式等の譲渡(源泉徴収がある特定口座)に係る所得については、平成29年4月1日から申告不要制度や総合課税、申告分離課税を選択して申告することで、所得税と異なる課税方式により個人住民税を課税することができると明確化されました。(例:所得税は総合課税、個人住民税は申告不要制度を選択)

ただし、この制度の対象となる所得は、配当等の支払い時に、個人住民税が「配当割額」として特別徴収されている上場株式等の配当所得等および個人住民税が「株式等譲渡所得割額」として特別徴収されることとなっている源泉徴収ありの特定口座内で取引される上場株式等の譲渡所得等に限られています。

所得税と異なる課税方式を選択するためには、当該年度の納税通知書が送達される日までに、確定申告書とは別に町民税・県民税の申告書を提出することが必須となります。

お問合せ・ご相談はこちら

hayashi〇hayashi-zeimukaikei.jp

〇→@にて送信して下さい

担当:林(はやし)

受付時間:9:00~18:00

※予約受付時間以外でも事前にご連絡いただければ対応させていただきます。

勤務されてるサラリーマンの方でも気軽に応対致します。

定休日:土日祝祭日

お問い合わせフォームへの記載の際は、必ず住所・電話番号の記載をフォーム中にお願いします。

【業務対象外地域の方の対応は致しかねます】

【メールのみのご相談で終了される予定の方もご遠慮ください】

相続税対策に強い!医療税務に強い!株式・株価評価に強い!

明石市の若手税理士・行政書士の林茂明税理士事務所です。

医療機関の税務・会計顧問・相続税の申告経験豊富な兵庫県明石市の若手税理士、林茂明税理士(会計事務所)・行政書士事務所です。 法人の決算書・個人の確定申告書の作成から、節税や相続税対策、資産税対策・農業まで、みなさまをサポートいたします。お気軽にご相談ください(農業経営アドバイザー・政治資金登録監査人登録事務所です)。

| 対応エリア | 兵庫県明石市、神戸市(西区・中央区・北区をはじめすべての地域)、加古川市、三木市、西宮市、芦屋市、姫路市、播磨町、稲美町、小野市、高砂市、加東市、大阪市、大阪府一円 |

|---|

無料相談実施中 (仕事継続させていただく方のみ)

無料相談実施しております(ただし仕事継続させていただく方のみ)とさせていただきております。

単に相談のみの方・1回の相談で終了の方に関しては別途相談料いただいております。

ご確認の上ご連絡ください。なお法人・個人事業の方に関してのご相談は初回無料です。電話のみのご相談は受け付けておりません

お電話でのお問合せ

<受付時間>

9:00~18:00

※土日祝祭日は除く

サービスのご案内

消費税

- 消費税・インボイス関係

- 賃貸不動産を有している経営者

譲渡所得について

- 譲渡所得・取得費について

- 収用等の譲渡に関する取扱い

- 相続時精算課税の取扱い

- 償却資産税の取扱い

遺言書・遺産分割協議とは

株式評価・事業承継対策

事務所紹介

- クリニック(医科・歯科)

- 整骨院・鍼灸院

- 医療法人(総合病院)

- 経過措置型医療法人

- 基金拠出型法人

- 介護事業関連